cinco años ninguna institución gubernamental no puedo hacer nada para detenerlo grupo de fraude crediticio The Elusives, dañaron a decenas de búlgaros por valor de millones de BGN, según reveló el viernes una investigación de «Nova TV».

La gente se queja de ser engañada. retirar 3-4 créditos en 1-2 días de diferentes bancos o compañías de dinero rápido como cluego entregan el dinero a los estafadores y terminan con enormes deudas. Conocidos y compañeros mintieron diciendo que los estafadores les devolverían el préstamo el mismo día y les pagarían la comisión..

Aparte de la ingenuidad de los engañados, la otra razón principal del florecimiento del sistema es dura más de 10 años Un problema se debe a la lenta actualización de la información sobre la deuda en el registro central de riesgos del Banco Nacional de Bulgaria (BNB), según descubrió una auditoría de Mediapool.

En los tiempos de la inteligencia artificial y pagos inmediatos una persona recibe un mensaje en su celular que ha pagado gofres por 0,50 BGN después de tres segundos, pero la Caja Central de Crédito (CCR) entiende que se ha retirado crédito de 50.000 BGN sólo después de 5 días. Gracias a esto, a más de 10 años de su aparición, el tema del endeudamiento serial y el fraude crediticio sigue siendo relevante y ninguna institución puede hacer nada al respecto.

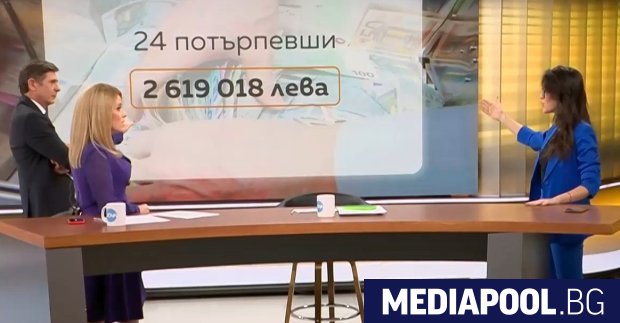

Más de 24 búlgaros informaron a «Nova TV» que fueron víctimas del plan, que se demostró activo 2019 El «beneficio» total de los estafadores pertenece únicamente a estas personas 2,6 millones de levas

Una de las mujeres dio un préstamo a los estafadores 45.000 BGN, así como los intereses que debía pagar 105.000 BGN Otro hombre recogió 8 créditos en total. 82.000 BGN, y un tercero, que es padre de tres hijos – 90.000 BGN Otra mujer resultó herida 224.000 BGN, y un joven – con 107.000 BGN Algunas personas venden sus propiedades para liquidar préstamos.

Algunos de ellos han presentado denuncia ante el Ministerio del Interior y la Fiscalía, pero sin éxito, porque los estafadores «siempre logran escapar» y por eso reciben su nombre «El esquivo».

«El hombre que está detrás de todo el plan y que dirige todo el plan siempre tiene personas que realizan algunas tareas que él les ha asignado. En la mayoría de los casos, estas personas no se conocen entre sí y esto genera considerables dificultades para identificar la identidad del hombre que es el cerebro detrás de toda la operación.» comentó en «Nova TV» Atanas Dotsinski, fiscal adjunto del distrito en la Fiscalía del Distrito de Sofía. De momento no han sido identificados el líder de la banda y sus colaboradores.

De las investigaciones se desprende que el mayor número de préstamos fueron obtenidos por empresas de préstamos rápidos, donde la regulación estatal, así como los sistemas de control interno, son muy inferiores a los de los bancos. Sin embargo, también hay algunos bancos más pequeños que han concedido préstamos a las víctimas.

La razón por la cual muchos préstamos se pueden retirar juntos de múltiples bancos y/o instituciones financieras es que la > para enviar la información del préstamo retirado al CKR es hasta 5 días hábiles, explicó a «Nova TV» la experta del portal financiero MoitePari Desislava Nikolova. El plazo de 5 días hábiles está registrado en la Ordenanza 22 del BNB para el Registro Central de Crédito. Allí no sólo los bancos envían datos, sino también empresas de dinero rápido, entidades de pago, etc. La responsabilidad de la exactitud, integridad y presentación oportuna de la información recae en los bancos y otras instituciones requeridas, establece el reglamento.

Esta es probablemente la razón BNB no cree que esto sea responsable. para el esquema con el retiro simultáneo de préstamos de varios bancos o empresas es suyo (ver respuesta completa en el recuadro, br).

«Según la normativa vigente, el Banco Nacional de Bulgaria (BNB) no es un intermediario o parte en la relación entre la entidad de crédito/financiera que concede la hipoteca y el prestatario… La relación entre prestatario y prestamista, que surge en el proceso de concesión de la hipoteca, es vinculante y tiene fuerza de ley entre las partes. Esto significa que la decisión final sobre la celebración del contrato de préstamo la toma la respectiva institución financiera.» BNB respondió a las preguntas de Mediapool sobre el proyecto «The Elusive».

El mismo problema surgió durante las reuniones de la comisión parlamentaria temporal sobre las actividades del «Parque Histórico». A los diputados se les presentaron datos publicados por «Capital», según los cuales, para la financiación de propiedades y transacciones relacionadas con el proyecto alrededor del parque, se invitó a las personas a retirar en el plazo de 1 a 2 días varios préstamos al consumo de diferentes bancos o instituciones financieras.

“La información contenida en el CCR para los prestatarios no anula el compromiso de las instituciones de crédito/financieras de solicitar cualquier dato relevante sobre la situación financiera del prestatario que les permita tomar una decisión razonada e informada sobre el otorgamiento del crédito”. subraya el BNB.

De las respuestas del banco central se desprende claramente que, después de todo Los bancos y las instituciones financieras no están completamente indefensos. Comprenda que existe el riesgo de que la persona revoque varios préstamos al mismo tiempo. La razón es que el registro permite a bancos y empresas conseguir dinero fácil. datos sobre el número de controles realizados en el CCI y para los sujetos pertinentes que realizaron los controles. «Llamamos su atención sobre el hecho de que la realización de múltiples controles para una determinada persona física o jurídica, antes de conceder un préstamo, se muestra como referencia en el sistema de información y puede ser claro indicación de que la persona solicita un préstamo de varias instituciones al mismo tiempo«, dijo BNB.

El banco central informa esto. en 2022 recibieron una señal por otro caso en el que una persona fue obligada bajo amenazas a solicitar préstamos a diversas instituciones, los cuales fueron concedidos y desembolsados a los pocos días.

«El BNB y las instituciones financieras y de crédito intercambian información periódicamente y acuerdan características y mejoras para el sistema de información CKR, lo que aumentará la seguridad de la información y mejorará las herramientas del proceso crediticio tanto para las instituciones como para sus prestatarios». El banco central también lo dijo. Sin embargo, de sus explicaciones no se desprende claramente porque no es posible recibir información sobre el uso del préstamo en tiempo real de la ECC, ya que esto ya es posible para transferencias de dinero más pequeñas.

PREGUNTAS Y RESPUESTAS

Preguntas de Mediapool al Centro de Prensa de BNB:

-

El BNB es consciente del problema existente relacionado con la retirada casi simultánea de préstamos de varios bancos por parte de la misma persona para evitar el intercambio de información sobre el endeudamiento crediticio de la persona entre las instituciones interesadas y quienes les conceden préstamos sin su conocimiento con su deuda adicional?

-

¿Qué tan extendido está el problema?

-

¿Tiene previsto el BNB tomar medidas para resolver el problema? ¿Cuáles serán y cuándo entrarán en vigor?

-

¿Cuáles son las posibilidades de que la información del CCR esté más actualizada?

La respuesta del Centro de Prensa de BNB:

-

Según la legislación actual, el Banco Nacional de Bulgaria (BNB) no es intermediario ni parte en la relación entre la institución de crédito/financiera que concede el crédito y el prestatario. El mandato del BNB exige que el Banco Central supervise la gestión y la contabilidad del riesgo de crédito desde una perspectiva prudencial y, para ello, el requisito de ponderar las exposiciones al riesgo (incluido el riesgo de crédito) está regulado detalladamente en la legislación europea actual, así como en el estatuto adoptado por el BNB. Cabe señalar también que la relación entre prestatario y prestamista, que surgió durante la concesión del préstamo, es vinculante y tiene fuerza de ley entre las partes. Esto significa que la decisión final sobre la celebración del contrato de préstamo la toma la institución financiera en cuestión.

-

En este sentido, se llama la atención sobre el hecho de que, con el fin de apoyar el proceso de autonomía de toma de decisiones de las instituciones de crédito/financieras que otorgan préstamos, se creó en el BNB el Registro Central de Crédito (CCR). Se trata de un sistema de información (SI) para el endeudamiento crediticio de los sujetos frente a los organismos a que se refiere el art. 4, párr. 1 de la Ordenanza núm. 22 de la RCC (la Ordenanza). Hay que tener en cuenta que la información contenida en el RC para los prestatarios no anula el compromiso de las entidades de crédito/financieras de solicitar cualquier dato relevante sobre la situación financiera del prestatario que les permita tomar una decisión razonada e informada sobre la concesión del crédito.

-

Por otra parte, sigue siendo responsabilidad de los prestatarios exigir al prestamista información completa, oportuna y fiable sobre las condiciones del préstamo. .

-

Con vistas a aumentar la calidad de la información que la República Checa proporciona a las unidades informantes, el registro permite a las instituciones financieras/de crédito recibir datos sobre el número de controles realizados en la República Checa y sobre los sujetos pertinentes que han llevado a cabo los controles. por un período determinado sobre el endeudamiento crediticio de una persona física o jurídica que esté o desee entablar con ella una relación jurídica en relación con la obtención de un crédito. Tenga en cuenta que realizar múltiples verificaciones para una persona o entidad en particular antes de otorgar un préstamo se muestra como referencia en el sistema de información y puede ser una indicación clara de que la persona está solicitando un préstamo de varias instituciones al mismo tiempo.

-

En el CCR los datos se presentan por unidades informantes que difieren en naturaleza y volumen de actividad, y cabe señalar que los volúmenes de las carteras de crédito varían de 1 a 460 mil créditos en las instituciones financieras de conformidad con el art. 3a de la Ley de Entidades de Crédito, y para entidades de crédito de 24 a 960.000 créditos (los datos se refieren al período de referencia 31/08/2024).

-

Además, nos gustaría resaltar que las señales recibidas por el BNB son diferentes en términos de emisiones y se relacionan con diferentes aspectos del funcionamiento del proceso crediticio. Actualmente en el BNB hay información disponible sobre un caso similar relatado en el informe «Nova TV» del 11 de octubre de 2024, que sin embargo se remonta a 2022. A diferencia del actual, el informe de 2022 afirma que la persona fue obligada por amenazas a solicitar préstamos a diversas instituciones, los cuales fueron posteriormente otorgados y desembolsados a los pocos días.

-

Por último, pero no menos importante, le informamos que el BNB, las instituciones crediticias y financieras periódicamente intercambian información y acuerdan funcionalidades y mejoras para el sistema de información CKR, con el fin de aumentar la seguridad de la información y mejorar los instrumentos crediticios. proceso, tanto para las instituciones como para los propios prestatarios.